L’uemoa face à la crise des impayés : le Niger en première ligne

L’UEMOA en alerte : le Niger, épicentre d’une crise financière régionale

Le dernier rapport de conjoncture de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) révèle une situation contrastée au sein de la zone. Si le secteur bancaire affiche des performances globales encourageantes, il est profondément ébranlé par une hausse préoccupante des créances douteuses. Parmi les États membres, le Niger se distingue tristement comme le pays le plus exposé, illustrant une fracture économique grandissante au sein de l’Union.

Le Niger, point noir d’un système bancaire sous tension

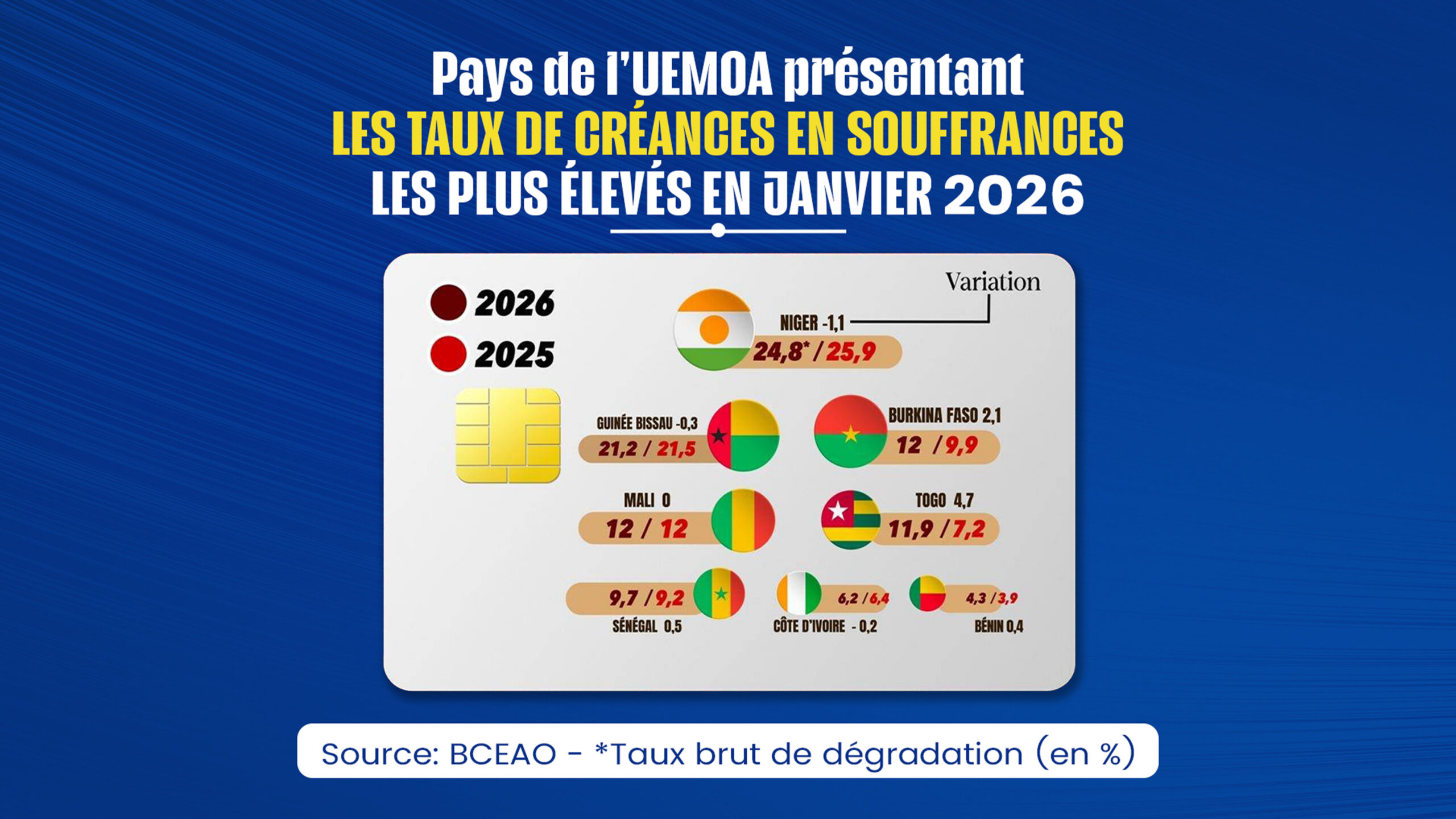

Malgré une légère amélioration, le Niger conserve le titre peu envié de pays le plus touché par les impayés dans l’UEMOA. Avec un taux de créances en souffrance s’élevant à 24,8 % en janvier 2026, le pays dépasse largement la moyenne régionale et confirme son statut de maillon faible du système bancaire ouest-africain.

Un record inquiétant : Près d’un quart des crédits accordés au Niger sont aujourd’hui en défaut de paiement. Bien que ce taux marque un léger repli par rapport aux 25,9 % enregistrés en 2025, l’écart persistant avec les autres États membres souligne une vulnérabilité structurelle exacerbée par l’instabilité politique et les défis sécuritaires.

Une fracture économique entre le Sahel et le littoral

Le rapport met en lumière une division nette entre les pays sahéliens, durement impactés, et les économies côtières, globalement plus résilientes. Cette dichotomie reflète des dynamiques économiques et géopolitiques distinctes.

Les pays sahéliens : une région sous haute surveillance

- Mali et Burkina Faso : Tous deux affichent un taux d’impayés de 12 %, un niveau préoccupant. Le Burkina Faso, en particulier, inquiète avec une progression de +2,1 points en un an.

- Guinée-Bissau : Avec 21,2 % de créances en souffrance, le pays reste en zone rouge, confirmant sa fragilité.

Les pays côtiers : entre stabilité et alertes ponctuelles

- Bénin : Leader de la zone avec un taux minimal de 4,3 %, il fait figure d’exemple en matière de gestion des risques.

- Côte d’Ivoire et Sénégal : Ces deux économies majeures maintiennent une relative stabilité, avec des taux respectifs de 6,2 % et 9,7 %.

- Togo : Le pays détonne avec une hausse spectaculaire de ses impayés, passant de 7,2 % à 11,9 % (+4,7 points), rompant ainsi avec la tendance générale des économies côtières.

Un encours de crédit en croissance, mais un risque accru pour les banques

L’UEMOA a franchi un cap symbolique avec un encours global de crédits à l’économie atteignant 40 031 milliards de FCFA, soit une progression de 4,7 % sur un an. Pourtant, cette dynamique positive est assombrie par l’accumulation des créances douteuses, qui s’élèvent désormais à 3 631 milliards de FCFA.

Le taux de couverture des impayés est tombé à 59 %, un niveau critique qui révèle l’incapacité des banques à absorber les pertes aussi rapidement que les défauts de paiement n’augmentent. Cette situation pousse les établissements financiers à revoir en profondeur leurs stratégies de prêt.

Les banques resserrent l’étau

Face à l’aggravation du profil de risque, notamment au Niger et dans les pays sahéliens, les banques adoptent une approche plus restrictive :

- Exigences accrues : Hausse des apports personnels et renforcement des garanties demandées aux emprunteurs.

- Sélectivité renforcée : Priorité donnée à la préservation des bilans plutôt qu’à l’expansion du crédit, au détriment du financement des petites et moyennes entreprises locales.

En 2026, l’UEMOA entre prudence et vigilance

Si le système bancaire régional conserve une solidité d’ensemble, la crise des impayés, particulièrement marquée au Niger, et sa propagation dans le Sahel, exigent une attention constante. Les risques de contagion et de crise de liquidité, bien que non immédiats, pourraient s’amplifier si la situation n’est pas maîtrisée. Les acteurs économiques et les autorités monétaires doivent désormais conjuguer efforts pour éviter une dégradation durable de la stabilité financière en Afrique de l’Ouest.